以下訊號說明皆帶入滑價成本來回8ticks

使用的交易週期為小台期日K

一次建立4口單還原一口大台

傳統上來說

K值大於D值就是走多 反之走空

但問題是 指標如果單純做成訊號

因為其落後性 通常是效果很差的

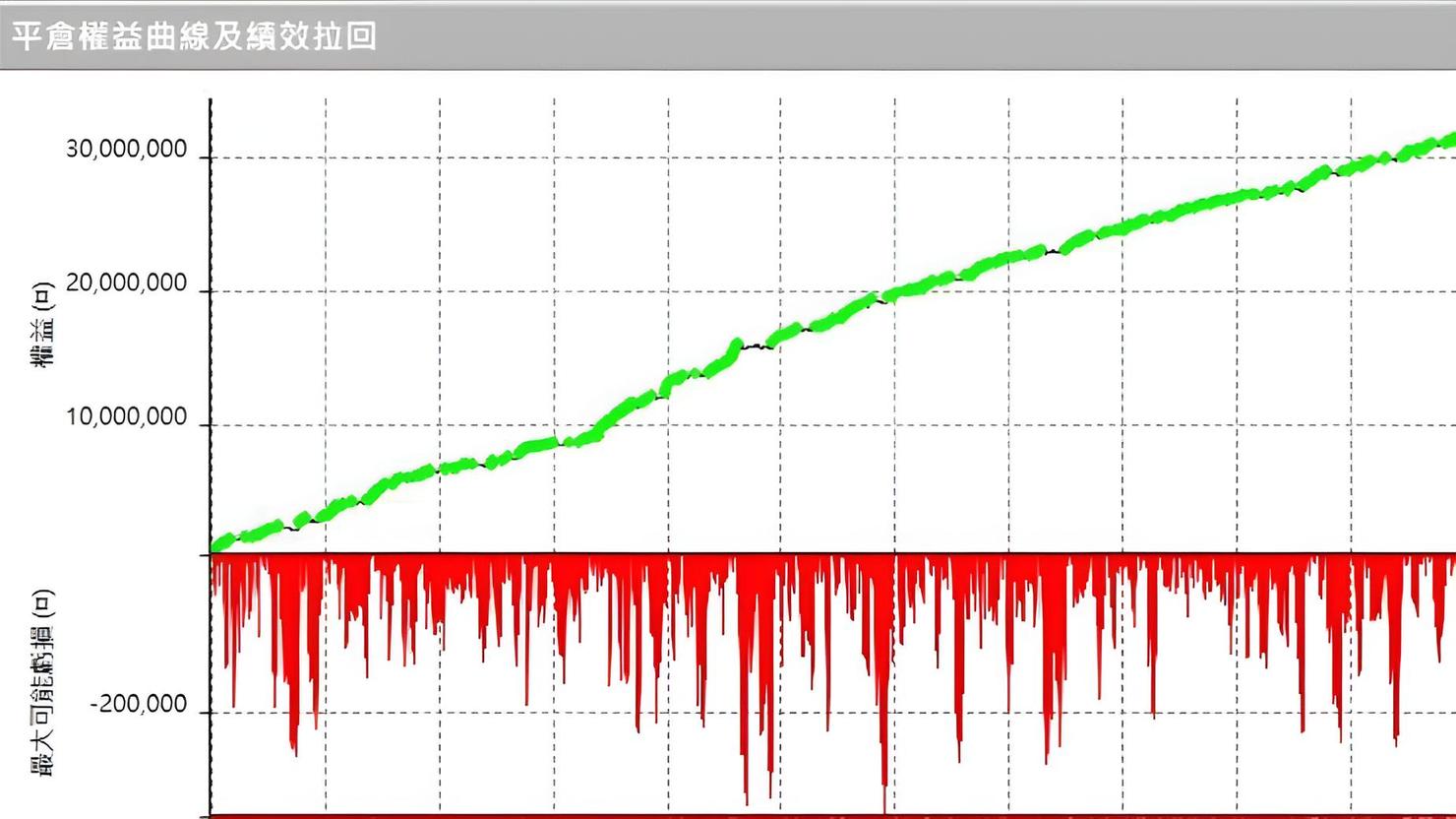

例如這狀況

這績效基本上是不太能看的

程式碼如下

vars:var0(0),var1(0),ks(0),ds(0);

Value1=Stochastic_(high,low,close,9,3,3,2,var0,var1,ks,ds);

if F_TWN_SETTLE_DAY=false then begin

if ks>ds then buy next bar at market;

end;

if marketposition>=1 then begin

if ks

end;

K值大於D值 做多

K值小於D值 多單平倉

如果將條件反過來 情況又是如何

if F_TWN_SETTLE_DAY=false then begin

if ks

end;

if marketposition>=1 then begin

if ks>ds then sell next bar at market;

end;

是不是整個好很多?

這其實是簡單說明一下指標訊號大多都有這情形

因其落後性 所以當指標翻多的時候 其實行情大概都走完了

當指標翻空的時候 其實行情也快跌跌玩了

因此國外曾經有一本書 大概1985-1995年這段時間出版的

寰宇有翻譯 但作者已經忘記該書的名稱

書上提到一個概念 就是用KD當例子

日KD走空 但是周KD走多 建立多單

日KD走多 但是周KD走空 多單出場(或者建立空單)

這段意思就是將KD反過來做 同時加上一個趨勢濾網的概念

如果這時運用凱勒通道的概念將趨勢濾網從周KD改成均線通道呢?

這裡作者就不教讀者怎樣寫了請自行去動腦

但有購買過轉折突破訊號教學文的讀者們可以參考裡面這篇的一個概念

應該就能理解這通道可以怎樣建構

看起來 效果更好

讀者們可以自行去嘗試一些自己常用的交易濾網