上週介紹的基礎價差訊號的編寫以及回測後

接下來 看看該訊號是否跟前面建立的策略組合有互補性

在上周的這篇 單商品多策略(篇2) 中

目前的交易訊號已經有三個

分別是 凱勒布林通道 轉折訊號 日K型態訊號

這次則再加入 價差訊號

價差訊號在PT裡面記得這樣設定

data2要放在黃色圈圈這裡

其餘的照之前的設定方式設定

包含滑價 交易時間....等等等

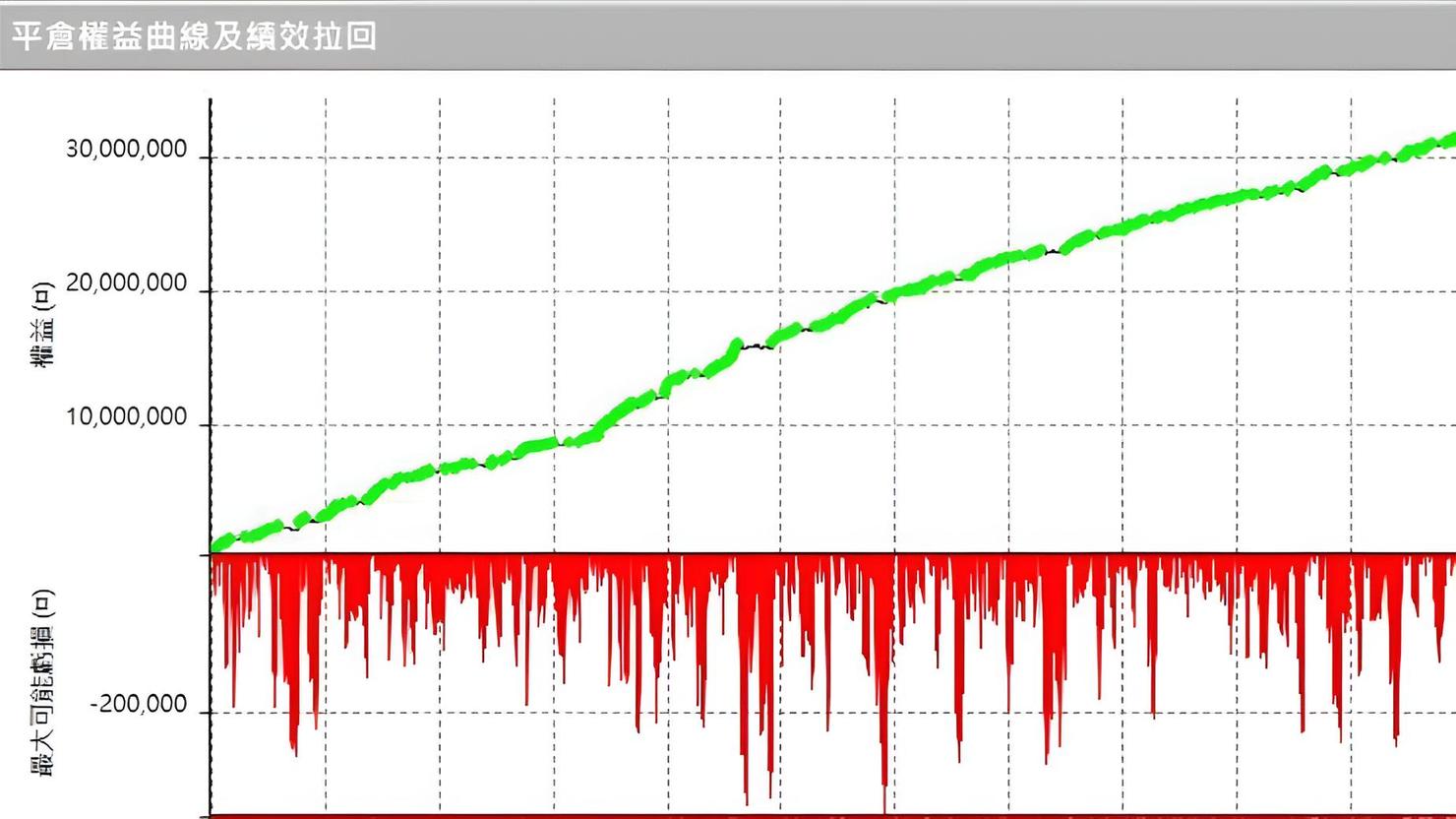

接下來先看一下績效走勢

看起來又比之前更平滑不少

以下這張是之前三個訊號的狀況

主要將黃色圈圈的部分(2014/8~2015/8)這段績效回落的地方給平滑了

接下來 看績效報告

在績效報告中 風報比的部分沒有顯著的增強

但其實這裡需要注意一個地方

PT裡面的風報比計算 是算紅色框框部分 也是俗稱單純用MDD計算

但是 MC回測報告中 風報比計算有兩種

另一種則是算黃色框框的 就是平倉後的最大虧損

而在多策略組合中 建議是要計算平倉後的MDD 而非持倉時的MDD

因此這裡就需要自行計算 4106100/120950=33.94

接下來 跟上周的三個訊號的狀況來比較一下

2902950/121450=23.9

經過這樣計算後 其實價差訊號配上去是非常OK的

整個平倉後的風報比提升了10

雖說前一篇提到 價差訊號去年慘遭大屠殺

但問題是 如果在多策略裡面

每一種策略的比重都分散的話

其實傷害就會降得非常的低

這就會回到之前說的

不是價差訊號該死

比重失衡才是該死

而剛剛有提到風報比的兩種計算方式

網路上曾有看過一個論點不錯

持倉的風報比如果大於平倉後的風報比太多

則要注意該訊號或者策略組合可能有凹單的情形發生

關於這個以後有機會在專篇說明

但如果看官們有思考的話 其實可以想想看

目前的交易訊號組合中可能是哪個訊號造成目前的凹單情況明顯